Державна політика

Новини від Державної податкової служби України. Головне управління ДПС у Полтавській області.

Реєстрація РРО/ПРРО в контролюючих органах

Державна податкова служба України повідомляє, що починаючи з 01.08.2023 суб’єкти господарювання, на яких поширюється дія Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», лише за п’ять днів зареєстрували в контролюючих органах більше 6 тис. РРО/ПРРО.

Для проведення розрахунків суб’єкт господарювання обирає самостійно – РРО чи ПРРО він буде застосовувати. Якщо надає перевагу ПРРО, то обирає самостійно – безоплатний ПРРО від ДПС чи комерційний ПРРО.

Безоплатний ПРРО від ДПС розміщено у відкритому доступі на відповідних цифрових платформах (завантажити можна за посиланням https://tax.gov.ua/baneryi/programni-rro).

Отримати роз’яснення щодо реєстрації РРО/ПРРО, з інших питань, пов’язаних із застосуванням РРО/ПРРО, можна за телефоном: 0800501007.

Подати до контролюючого органу заяву для реєстрації РРО можна в електронній або паперовій формі, для реєстрації ПРРО – виключно в електронній формі.

Форма заяви для реєстрації ПРРО знаходиться за посиланням https://tax.gov.ua/baneryi/programni-rro/formi-prro/

Залишаємось на зв’язку:

Комунікаційна платформа: poltava.ikc@tax.gov.ua

Підписатись на сторінку Faсebook ГУ ДПС у Полтавській області https://www.facebook.com/tax.poltava

Головне управління ДПС у Полтавській області

«Круглий стіл» податківців із представниками бізнес-спільноти Полтавщини

В Головному управлінні ДПС у Полтавській області під головуванням очільниці податкової служби Полтавщини Аллою Рябковою відбулась зустріч з підприємцями щодо питань реалізації державної політики у сфері оподаткування, роз’яснення окремих положень податкового законодавства та налагодження діалогу з бізнесом.

Особлива увага була приділена питанню застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Алла Рябкова акцентувала увагу присутніх, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Наголосила, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

У ході проведення зустрічі фахівцями управління податкового аудиту Головного управління ДПС у Полтавській області висвітлювались питання, пов’язані із особливостями застосування реєстраторів розрахункових операцій та програмних реєстраторів розрахункових операцій платниками. Податківці нагадали, що ПРРО можливо зареєструвати через Електронний кабінет, при цьому, ПРРО має низку переваг перед класичними касовими апаратами, звернули увагу присутніх на покрокові інструкції, які детально описують порядок реєстрації та принцип роботи ПРРО. Знайти їх можна за посиланням на офіційному вебпорталі ДПС https://tax.gov.ua/baneryi/programni-rro/.

Чи існують обмеження щодо кількості видів діяльності (для фізичної особи - підприємця), які зазначаються у реєстрі платників єдиного податку?

Відповідно до п. 299.1 ст. 299 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами і доповненнями (далі – ПКУ) реєстрація суб’єкта господарювання як платника єдиного податку здійснюється шляхом внесення відповідних записів до реєстру платників єдиного податку.

Згідно з п.п. 5 п. 298.3 ст. 298 ПКУ у заяві про застосування спрощеної системи оподаткування зазначаються обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010.

Класифікація видів економічної діяльності (КВЕД ДК 009:2010) затверджена наказом Держспоживстандарту України від 11.10.2010 № 457 зі змінами та доповненнями.

До реєстру платників єдиного податку вносяться, зокрема відомості про види господарської діяльності (п. 299.7 ст. 299 ПКУ).

Враховуючи вищевикладене, на підставі поданої фізичною особою – підприємцем заяви про застосування спрощеної системи оподаткування до реєстру платників єдиного податку вносяться відомості про види господарської діяльності, за умови, що ці види діяльності дають право застосовувати спрощену систему оподаткування.

При цьому ПКУ не передбачено обмежень для фізичних осіб – підприємців щодо кількості видів діяльності, які можуть бути внесені до реєстру платників єдиного податку.

Робочі зустрічі податківців Полтавщини з підприємцями

Фахівці Головного управління ДПС у Полтавській області розпочали цикл робочих зустрічей із фізичними особами-підприємцями з питань роз’яснення норм Податкового кодексу України, зокрема щодо новацій, внесених Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Під час зустрічей на ринках Полтави податківці роз’яснюють найбільш актуальні питання податкового законодавства, які викликають суспільний інтерес, та надають відповіді на запитання в межах чинного законодавства, зокрема, щодо:

- переходу з ІІІ групи єдиного податку за ставкою 2 відсотки на систему оподаткування, на якій такі платники податку перебували до обрання таких особливостей;

- врегулювання питання визначення граничного обсягу доходу після повернення на ставку та групу єдиного податку, чи переходу на загальну систему оподаткування;

- можливості у 2023 році повторно здійснити перехід на спрощену систему оподаткування;

- застосування РРО/ПРРО;

- оформлення трудових відносин з найманими працівниками тощо.

Також фахівці податкової служби області розповсюдили друковану продукцію серед учасників заходу, яка роз’яснює вищезазначені питання податкового законодавства у доступній та зрозумілій формі.

Проведення таких зустрічей сприяє підвищенню рівня податкової культури та налагодженню партнерських відносин між податковою службою та платниками податків Полтавщини.

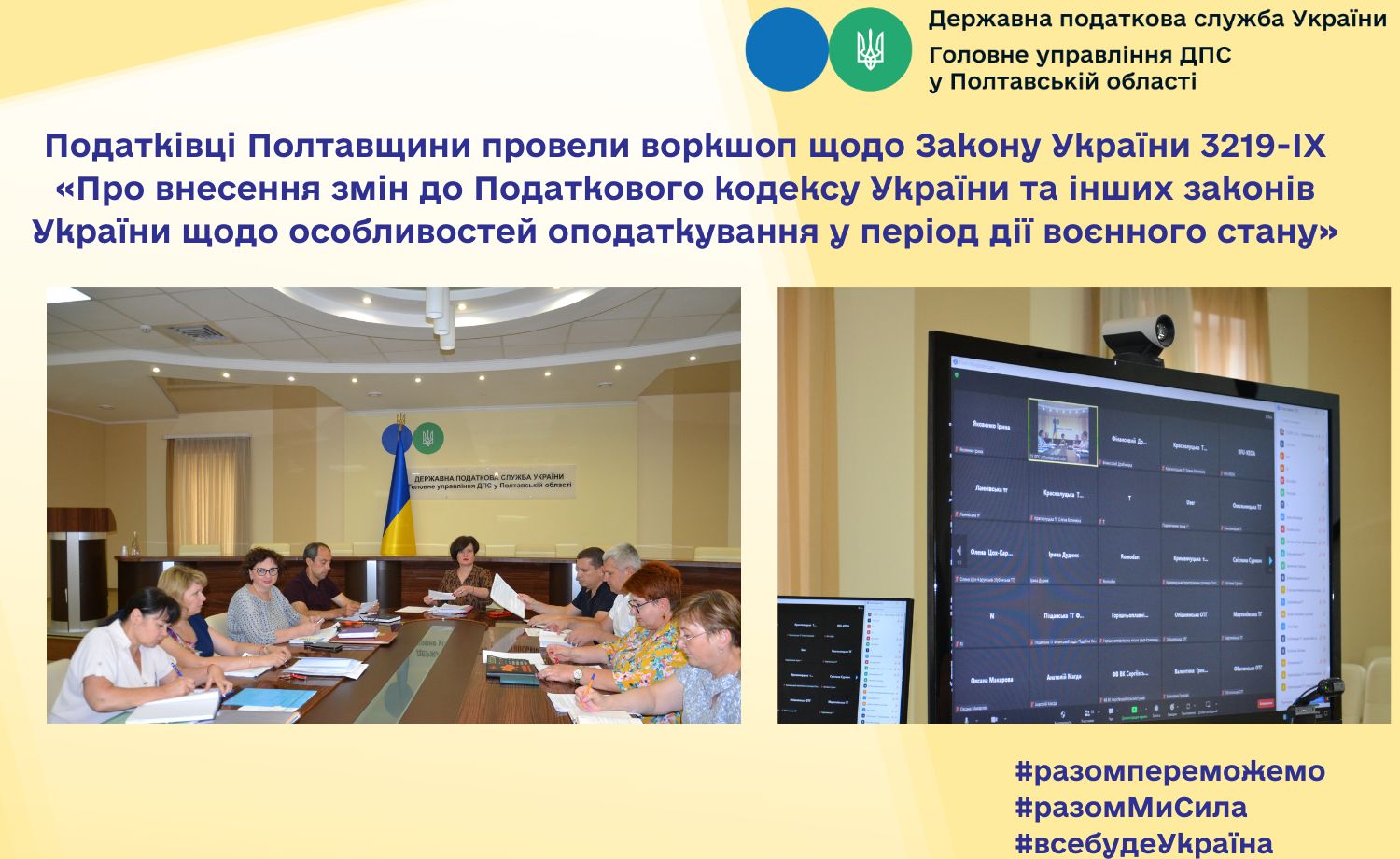

Податківці Полтавщини провели воркшоп щодо Закону України 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану»

Спільна та злагоджена робота податківців та представників органів місцевого самоврядування регіону – ефективний вектор діяльності Головного управління ДПС у Полтавській області. Нещодавно в Головному управлінні ДПС у Полтавській області під головуванням очільниці податкової служби Полтавщини Аллою Рябковою відбулась зустріч в онлайн форматі за участі представників територіальних громад області. Під час заходу обговорювались питання щодо реалізації державної політики у сфері оподаткування у в’язку з новаціями податкового законодавства. Доповідачами від податкової служби області були надані роз’яснення щодо ключових змін у зв’язку із набуттям чинності Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон України № 3219-IX). Особлива увага була приділена питанню застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219). Алла Рябкова акцентувала увагу присутніх, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Наголосила, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги. Очільниця податкової служби області звернула увагу пристуніх на тому, що офіційна інформація щодо вищезазначених питань опублікована на субсайті Головного правління ДПС у Полтавській області за посиланням https://poltava.tax.gov.ua/ та підкреслила, що працюють телефони “гарячих ліній” за всіма функціональними напрямками https://poltava.tax.gov.ua/kontakti/

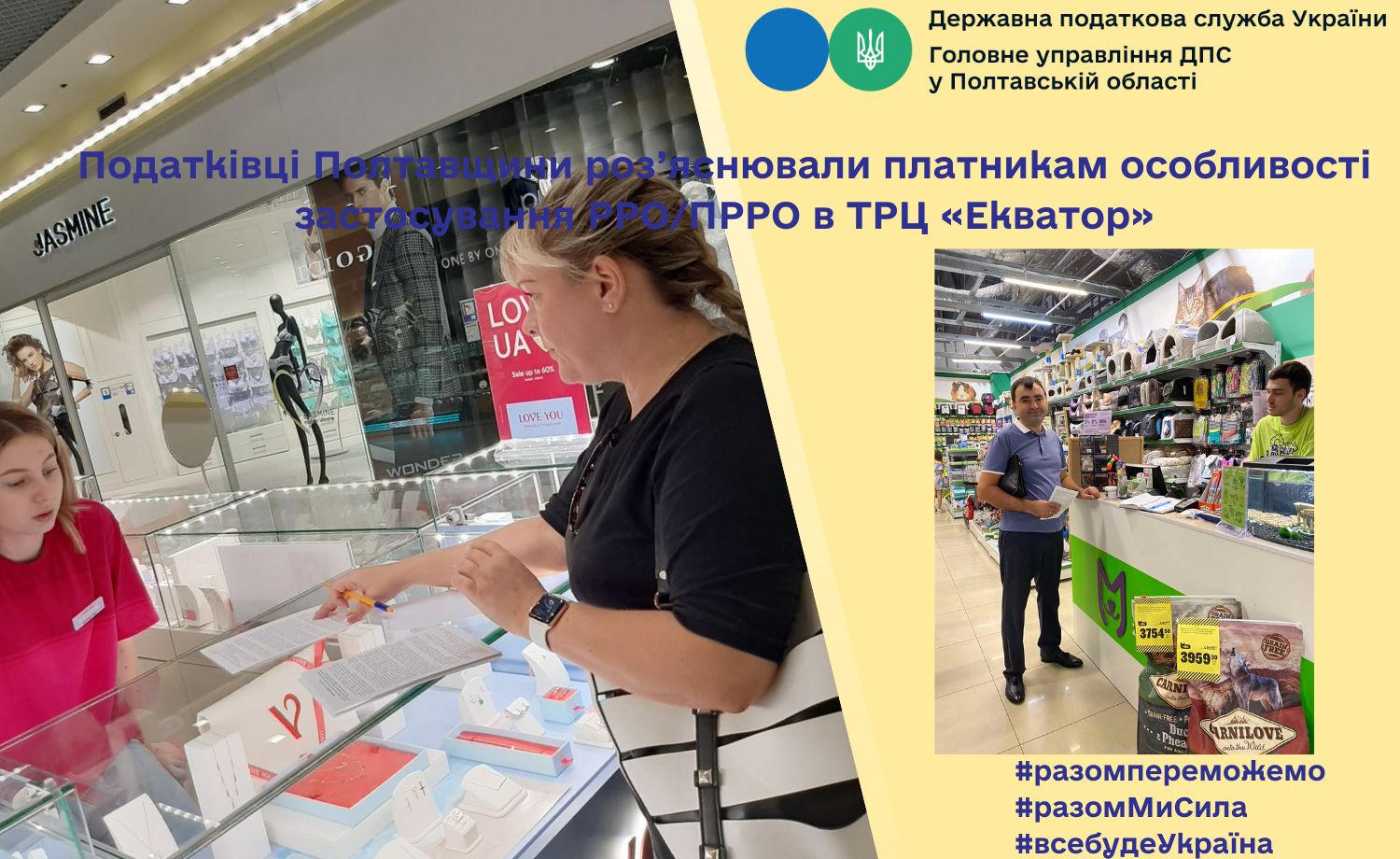

Податківці Полтавщини роз’яснювали платникам особливості застосування РРО/ПРРО в ТРЦ «Екватор»

Фахівцями Головного управління ДПС у Полтавській області з метою проведення роз’яснювальної роботи з фізичними особами – підприємцями платниками єдиного податку, щодо застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» було організовано зустріч із платниками податків.

Заходи проводились на території торгівельно-розважального центру «Екватор». У ході проведення зустрічі фахівцями податкової служби висвітлювались питання, пов’язані із особливостями застосування реєстраторів розрахункових операцій та програмних реєстраторів розрахункових операцій платниками.

Податківці наголосили, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Фізичні особи – підприємці – платники єдиного ІІ – ІV груп згідно з вимогами Податкового кодексу України з 1 січня 2022 року зобов’язані застосовувати РРО/ПРРО при здійсненні розрахункових операцій незалежно від виду діяльності та обсягу доходу.

Акцентували увагу присутніх, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

Зокрема, нагадали, що ПРРО має низку переваг перед класичними касовими апаратами: даний програмний застосунок можливо зареєструвати через Електронний кабінет та використовувати на будь-якому гаджеті – смартфоні, ноутбуці, планшеті.

Платникам податків були надані інформаційні пам’ятки стосовно застосування РРО, консультації та відповіді на актуальні питання.